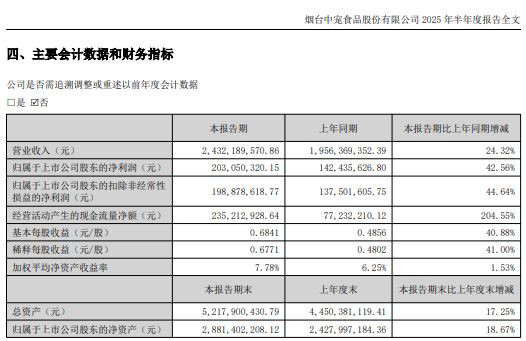

【环球网消费综合报道】国内宠物食品企业中宠股份(002891)8月6日发布的2025年半年度报告显示,公司实现营业收入24.32亿元,同比增长24.32%;归属于上市公司股东的净利润2.03亿元,同比增长42.56%。业内人士分析指出,随着年轻群体养宠渗透率提升和消费升级,宠物行业正从基础用品向主粮、健康服务等高端领域延伸,产业链上市公司集体受益。宠物经济已步入黄金发展期,但竞争加剧亦推动行业加速分化,产品研发、供应链整合与全渠道运营能力将成为企业突围关键,而龙头公司凭借技术壁垒和全球化资源整合优势,有望在千亿赛道中持续领跑。

中宠股份的亮眼业绩,核心驱动力源于其宠物主粮业务的爆发式增长和前瞻性的全球化产能布局。财报数据显示,2025年上半年,公司宠物主粮收入达到7.83亿元,同比激增85.79%,远高于宠物零食6.37%的增速,成为公司盈利的新引擎。更重要的是,主粮业务毛利率高达36.63%,显著优于宠物零食的30.63%,其收入占比提升至32.2%,直接带动了公司整体盈利能力的优化。这一转型,是公司准确把握消费升级趋势,聚焦中高端市场的战略成果。

这种增长并非个例,而是整个宠物产业链上市公司集体向好的缩影。今年一季度,天元宠物和依依股份的营收与净利润均实现了双位数增长,其背后是近年来宠物消费热度不断攀升,宠物食品、用品、医疗服务等需求量持续扩大,产业链条不断延伸。据《2025年中国宠物行业白皮书(消费报告)》显示,2024年中国城镇宠物(犬猫)消费市场规模已达到3002亿元,同比增长7.5%,宠物数量超过1.2亿只。市场人士认为,这一增长背后是消费观念、市场需求及行业发展的多因素共振。华源证券首席分析师雷轶指出,“00后”已成为核心消费群体,其养宠渗透率远超其他年龄群体,且单只宠物年均消费额仍有千元以上的提升空间,为行业持续增长提供了坚实支撑。

在需求爆发的基础上,能否将市场潜力转化为持久的竞争力,考验着企业的渠道与市场布局能力。中宠股份通过境内自主品牌与境外ODM业务双轮驱动,实现了国内外市场的同步上扬。在全球化布局方面,公司已在北美、新西兰、东南亚等地设立9座海外工厂,近期墨西哥工厂的投产进一步增强了其北美本地化生产能力,有效对冲了潜在的贸易壁垒风险。同时,公司通过自有品牌积极进入欧美成熟市场,并与Costco、PetSmart等国际零售商建立合作关系,产品销往全球73个国家和地区,体现了其国际化战略的稳步推进和深厚的供应链整合能力。正如努曼陀罗商业战略咨询创始人霍虹屹所言,“产能出海”是破局贸易壁垒的务实选择,而头部企业更需构建稳健的全球化供应链体系,并敢于在海外建立品牌、运营渠道。

展望后市,尽管宠物经济热度上行,但行业也充满挑战。甬兴证券首席分析师彭毅表示,行业竞争加剧将加速市场出清,未来具备产品研发、品牌建设、渠道拓展、资源整合能力和资金实力强的企业方能立足。中宠股份显然已为此做好准备,凭借强大的产品研发能力、全球化供应链整合优势以及全渠道运营能力,正将市场潜力转化为持久的竞争力,有望在行业分化与整合的浪潮中持续领跑,巩固其市场地位。(文馨)

启远网-股市怎么加杠杆交易-股票免费配资搜加杠网-股票开户配资提示:文章来自网络,不代表本站观点。